难道钢市还要重演去年“绿色奥运”奥运行情

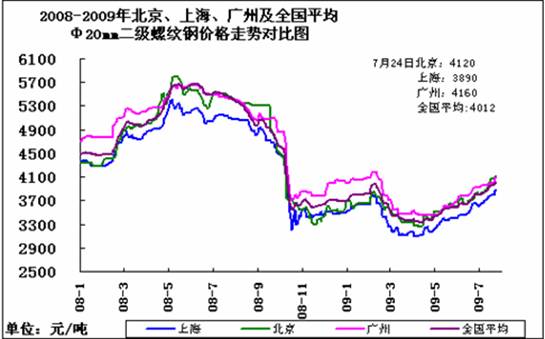

牛年中国的钢市就是牛,在经历牛年开门绿壮举后,4月初开始步入上涨路(见下图),五月份紧随犹豫探涨,当时本人――夏季钢材的惯性下跌有望被打破(http://www.chinaccm.com/59/5905/590504/news/20090527/171148.asp)一文中,提出6月份中国钢市会是钢厂无赖上涨还没几个人相信,但进入7月份似乎是无耻上涨(这点高于本人预期),贸易商也从前期的无奈谨慎,转向观望等涨,甚至拉涨,而整个钢市似乎浸泡在涨价的海洋中,且涨势越发凶猛,有一发不可收之举,同时市场惊现涨价无顶论。究其原因,本人认为有以下几点

一,当前国内宏观经济的支持,财政政策方面,国家年度保8%经济增长的目标(上半年实现国内生产总值(GDP)13.99万亿,较去年同期(下称同比)增长7.1%。二季度GDP增7.9%,扭转季度“七连跌”),让4万亿的投资在如火如涂的进展,甚至有进一步加强之势(如下图所示),上半年,全社会固定资产投资91321亿元,同比增长33.5%,而固定资产投资大部分为政府投资恢复经济的行政需求,自然决定其对建材需求的偏向性,与此同时,中国人民银行7月24日消息,日前中国人民银行在长春召开分支行行长座谈会,会议要求下半年继续实施适度宽松的货币政策,全面落实和充实完善刺激经济的一揽子计划和相关政策措施,在此情况,钢市面临资金充裕,刚性需求强大支撑;

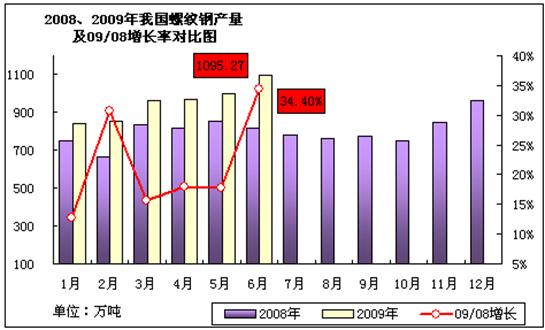

二、微观面上,虽然国内钢材再度大幅上涨中,但是当前建筑钢材企业短时间内大幅增产能力有限,因此在刚性的行政需求下,市场库存持续维持相对低位。在此情况下,资源控制度较高的钢厂推涨,市场商家则表现为无奈上涨。2009年6月份我国钢筋产量1095.27万吨,同比增长34.41%,日均产量36.51万吨,日环比增加4.18万吨,日环比增涨12.92%(下图),而据本网站对7月下旬华北一带钢厂线材螺纹轧机情况统计,基本维持高位开工。现49条线材轧机,2条停产和1条改造,其余46条生产,开工率继续增加到93.9%;33条螺纹轧机,2条停产,一条生产不正常,开工率维持在90%以上。

三、期货线材螺纹的上市后对现货的放大功能,无疑大幅增大钢市蓄水池功能,变相的增加了钢厂销售渠道。本人认为期货作为钢厂第三条分销渠道大增的情况下(另两条分销渠道是中间贸易商和终端直供),短期钢市蓄水池功能突然放大400万吨容量(按照上期所制定的交割仓库计算出来的总的库容量是螺纹2996727吨,线材998909吨),而现货钢厂持续拉涨,必然会造成期货的追涨,甚至造成终端的积极采购,进而造成现货投放减少,钢厂可继续拉升的循环怪圈,而对于成本相对固定的一线钢厂,拉涨后如果市场上涨受阻,期货套期保值未尝不可,这样涨价钢厂便可实现后期利润的完全锁定(补个期货现货走势图)。

四、钢价持续上涨后,造成了终端下游采购的剧增甚至透支锁定,并造成现货供给不足,导致到货不多的经销商心态转好。据本人了解,河北某钢厂6月份建材直供不过6万吨,七月份猛增到16万吨,而广西某钢厂中石油项目,6月份采购不过3万吨,7月份也猛增到7万吨,带来市场投放大幅萎缩;与此同时,在资金成本较低的情况下,部分中间贸易商也有所囤货,据本人实际考察,北京某著名仓库库内资源库存确实不大,但其附近放木材的仓库却堆满了螺纹线材。

五、市场对经济通胀的预期,虽然当前国际商品期货表现出的摇摆不定,但国内股市指数、期货价格的继续攀升,造成市场对大宗商品价格攀升的预期,而作为大宗商品的钢材,习惯了跟涨股市、期货的钢贸商,自然也就有如同股市一样上涨的欲望。

综上所述,当前宏观面、微观面,甚至贸易商层面均偏向于乐观,在此情况下,库存相对不高的钢厂何乐而不为,在追求最大利润的目标下,出厂价大举轮动上调,市场涨价无顶论再起,然而当前的钢市让我们不得想起08年北京奥运之前的行情,市场在无量中持续推涨,然随着“绿色奥运”的举行,钢市、股市在勉强支撑后,自此步入了单边下滑行情,就有点可惜了,在此情况下,我们需要提防以下因素带来的风险。

一、年度经济保8%增长目标的转变和钢材继续涨价后的政府干预风险,国家统计局16日上午公布今年的经济“半年报”,上半年实现国内生产总值(GDP)13.99万亿,较去年同期(下称同比)增长7.1%。二季度GDP增7.9%,扭转季度“七连跌”; 上半年居民消费价格(CPI)同比下降1.1%(6月份同比下降1.7%,环比下降0.5%);工业品出厂价格(PPI)同比下降5.9%(6月份同比下降7.8%);进出口总额9461亿美元,同比下降23.5%,对于以上数据,本人认为都在意料之中,是中央应对国际金融危机的一揽子经济刺激计划正在取得明显成效,并且相当程度上弥补了外需的缩减,这其中主要为4万亿投资中的巨额固定资产投资,家电下乡、汽车以旧换新政策刺激需求带来的经济增长,但钢材价格持续上涨后给下游生产的巨大压力,我们不要忘了,中国经济的对外依存度之高(据统计局网站2008年中国国内生产总值为300670亿元(按照2008年12月31日汇率中间价约合44000亿美元),进出口总额25616亿美元,对外经济依存度58.2%,而按照上半年报和2008年12月31日汇率中间价计算出来的对外经济依存度46.2%,较去年下滑12%),在中国经济的三驾马车的前两辆固定资产投资,国内需求都达到一定饱和程度的情况下,为了经济年度增长8%的目标,意欲调整经济增长结构的中国政府,出口无疑是其最后一张底牌,然当前欧美经济只能说是降幅收窄,且没有明显恢复状态,那中国作为全球的制造基地,产能过剩的商品如果原材料上涨带动出口价格再度上涨,则将面临廉价出口优势锐减,出口继续萎缩风险,将会严重影响到中国政府年度保8%经济增长的目标,在此情况下,中国政府对石油、钢铁等大宗原材料价格的干预的风险性加大。

二、建筑钢材价格持续上涨后,严重脱离半成品钢坯、原料铁精粉和焦炭价格走势(补充08年以来铁精粉,钢坯和螺纹走势图),或许为了国家利益,中方密查已久的铁矿石谈判,7月5日力拓间谍门事件爆发,但炒作现货到港铁矿石减少的贸易商积极囤货,加上河北钢铁集团石人沟矿事故,致使原矿供应量再次减少,整体市场惜货情绪明显,进口矿报价积极上涨,天下旬津港63%的印度现货进口矿上涨40元到700元/吨,而进口报价到93美金,继续远离预期降幅33%的长协矿,按照力拓哈默斯利公司5月26日与日本新日铁公司已经达成2009年新财年度铁矿石合同价格,如Pilbara Blend Fines(简称PB粉):2009年价格为97美分/干公吨度(0.97美元/干公吨度),按63.5%品位算,目前澳大利亚到中国的海运费为13美元/吨左右,17%的增值税,则美元/吨的价格为:(0.97*63.5+13)*1.17=87.3美元/吨,折合人民币594元/干吨,而对于随时可公布的长协矿价格,盲目压货的现货矿必将面临下跌压力;焦炭方面由于钢铁产量在不断增长,钢材价格持续攀高,带动了焦炭市场需求及价格上涨,焦化厂开始放开产量生产,目前山西二级冶金焦到河北含税价1860元/吨。钢坯市场则迟迟难涨,本月上旬甚至出现越涨越低的周末偷袭回落行情,进入下旬市场囤货商家较多,但商家更热衷于低合金钢坯,普碳方坯依旧处于有价无量的状态,且和国内线材价格继续拉大。作为钢材原料一大块的铁矿石谈判近期再度传出有望达成协议,或许就按照国外的降幅定价,或许前几年大家都深有体会,06-08年铁矿石协议矿预期的涨价后,业已被钢厂消化了成本,仍都被下游错误的追涨一轮,那今年铁矿石出台价格后,对于当前如同去年奥运前的无量上涨钢市,是不是会被下游错误的杀跌一轮呢?

三、工业需求的钢材品种乏力,工业线材、热轧板材等品种的持续需求不畅,或许线材可以转产普碳线材供给工地,但板材则显得相对无力,虽然在鞍钢、宝钢等一线钢厂连续几轮推涨后,市场囤货等者再现,但是高库存的板材库存仍在增加,对于看好国内的一线板材钢厂9月份继续大幅上调出厂价的可能性较大,但市场、钢厂的价格倒挂已经形成,如果8月份到货继续倒挂,而上涨后工业需求的乏力,一向喜欢追涨杀跌的板材,很有可能成为新一轮下跌行情的始作俑者(补充热板市场价和一线钢厂出厂价对比)。

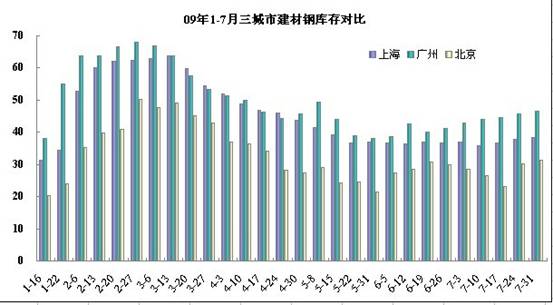

四、建材社会库存的缓慢增加(以下为本站统计的6-7月北京、上海,广州地区库存),或许应验了7-8月份需全偏淡惯例,只是因为钢材涨价掩埋了市场库存增加的表现,再加上终端透支锁定带来的资源投放减少,这为9月份以后部分地区提前需求停止,东北等地区资源需要大举南下埋下了伏笔。

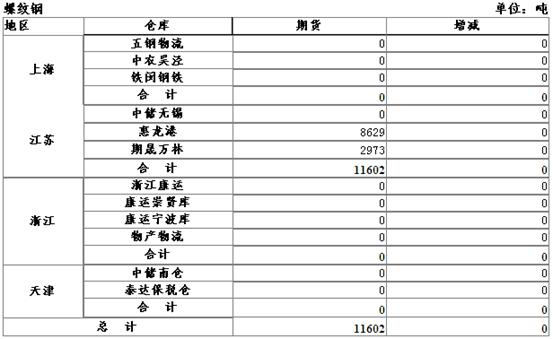

五、期货在钢材价格上涨中的追涨,可能因为临近交割期的到来,变得犹豫,一方面,如果钢厂如期交割资源,那此类低成本资源必然有回流市场压力;另一方面,如果钢厂交割资源较少,那就说明钢厂只是在借用期货和终端的合力,通过涨价来追求追大利润,并有后期套期保值的嫌疑,只是暂时钢厂强势拉涨,让其期货空头平仓略显困难(如下图,螺纹钢近几日无新增交割资源),这也可能期货上涨的一个重要原因。

六、欧美经济复述路的不确定性,导致国际商品期货的大幅波动,带来国内期货震荡风险。当前国际经济也只能叫跌幅收窄,或者最多叫低位企稳,经济消息方面,美国商务部宣布,六月份新屋销量的涨幅创下了08年11月以来新高,环比攀升11%,销售量增至38.4万幢。上述数据好于市场预期;另一方面,已造成美国银行业数十亿美元亏损的信用卡危机正横跨大西洋(16.83,0.53,3.25%),向欧洲蔓延,英国和欧洲其它地方的贷款机构正迎来一波愈演愈烈的消费者违约高潮,与此同时,商品经济出现的超跌反弹后剧烈波动的可能性较大,6月底7月初以来,市场还在围绕传统消费淡季能否再现、基本面是否有实质性好转等问题展开争论,期货油价大幅回落再现强势反弹,24日纽约收市的9月份原油收于68.05美元,仍大大低于前期高点,且74.64美元/桶阻力位仍未破。国内外期货铜价再创新高,但在价格冲高之时,成交量转向萎缩,如下图一24日LME的伦外铜收于5530美元/吨的创09年新高,但量能仍没有放大,短期冲高获利回落风险犹存,而钢材期货上市后,钢材的金融性表现逐步放大,临近欧美新财年的国际期货如果发生剧烈波动,再加上中国股市10月份年内新高的巨额大小非解禁,带来逐步步入高位的股市的提前回落反映(下图二,最好为大小非解禁数和上证指数走势对比),那中国钢市期货的追涨杀跌性表现势必会影响现货钢市。

图一:伦敦外铜走势图

图二:待修改为解禁和上证指数走势图

七、当前国际钢市回暖,然年度矿石等协议的签订,成本相对固定的国外钢厂大举复产带来的价格波动。根据欧洲钢铁工业联盟(EUROFER)统计数据,今年5月份,欧盟27国粗钢总产量为1054.1万吨,较上月(4月份)环比增长10.45%,较去年同期同比下降44.16%。今年1-5月份,欧盟粗钢总产量为5087.8万吨,同比下降44.17%。据国际著名钢铁网站―奥博钢铁网消息,近期国际钢材生产快速恢复,这也造成了近期钢材价格的波动,虽然美国市场表现平稳,住房开工率的上升,废钢价格坚挺,给钢厂维持出厂价增加了足够的理由,在此情况下,美国钢厂还是决定8月份继续支撑44美元/吨的调涨。目前市场成交低迷,市场现货价尚未达到钢厂的预期水平。欧洲方面,夏休减少了本已不多的需求,意大利、西班牙、土耳其国内市场下跌,生产国资源涌向中东和非洲市场,导致出口价格也有所下跌。与此同时,东南亚市场螺线价格也小幅下跌。独联体黑海方坯价格回落20美元左右。目前独联体方坯对土耳其市场的报价回落到395-405美元/吨(C&F)。而中国钢厂方面的继续涨价已经让其出口举步维艰,东北某大型钢厂据说会继续大幅上调厂价,同时将目前出口的10万吨板材发往国内,而国内钢材价格的继续上涨,让目前国内钢材价格已经高于国外,后期进口偏低资源的到货担心再现。

或许我们说去年的钢材下跌是国际金融危机的影响,现在有我们强有力的温家宝新政(如同二战时的罗斯福新政),中国的经济正在企稳反弹,需求也会逐步转好,钢价上涨会带动原材料大幅跟涨,并形成新一轮的上涨,但大宗商品的过快反弹甚至大涨,必然会影响到利润较薄的下游生产――中国只是全球利润较低的制造基地,进而影响下半年经济增长的目标,甚至会造成经济滞涨的风险,暂时略显强势的钢厂如果一味追求利润,持续无量拉涨(尤其钢坯等半成品市场囤货带来的价格上涨),后续板材等品种倒挂问题一旦解决不好,加上获得信息相对滞后的政府,后期随时干预钢市等商品的风险性再现,那去年8月8日绿色奥运开始的无量下跌重演就有点可惜了。

(来自中华商务网)

|